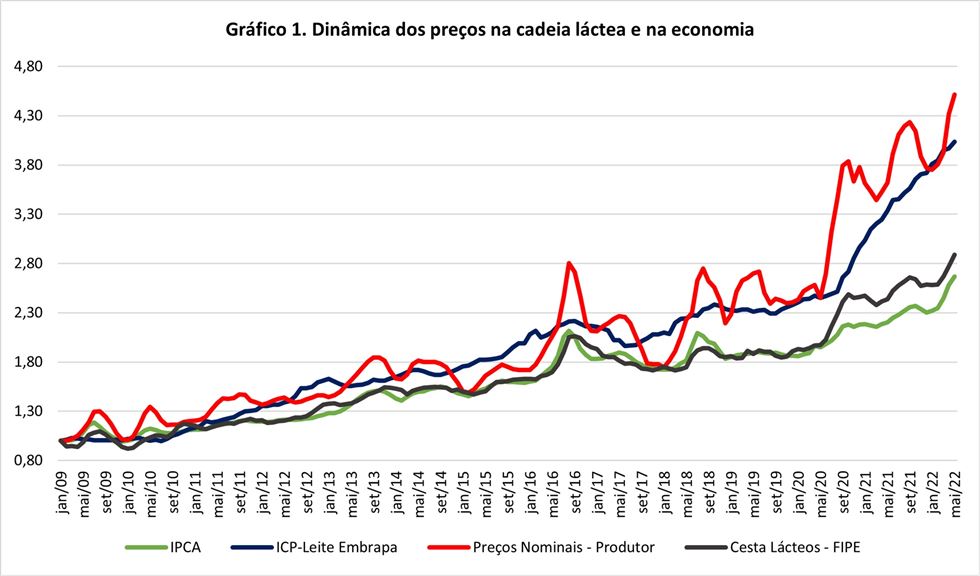

Percebe-se que, a partir de 2011, os valores começaram a descolar, atingindo o descolamento máximo nos últimos 5 anos.

Estamos vivendo um período de forte alta conjuntural de custos de produção de leite. Mas uma análise mais criteriosa mostra que há um processo de pelo menos doze anos de elevação dos custos de produção acima da inflação geral da economia.

É o que mostra o gráfico 1 abaixo. A linha azul mostra a inflação de custos nas fazendas e a linha verde a inflação como um todo. Percebe-se que, a partir de 2011, os valores começaram a descolar, atingindo o descolamento máximo nos últimos 5 anos. Os ganhos de produtividade, que estão existindo, não estão sendo suficientes para compensar os custos de produção em ascensão.

Se o preço dos lácteos teve uma trajetória de queda por um longo período, a partir da década de setenta, essa realidade mudou nos últimos 15 anos.

Fonte: MilkPoint Mercado.

Nesse cenário, a retração econômica e a perda de renda dos mais pobres dificulta o repasse dos custos ao consumidor. A linha preta mostra a inflação dos lácteos ao consumidor, que ficou abaixo da inflação de custos. Ainda que não tenhamos nesta análise o comportamento dos custos de produção industrial e distribuição, a tendência de margens em que da indústria sugere que esta arcou com esse ajuste.

- Prefeitura de Montes Claros celebra conquistas femininas com evento em homenagem ao Dia Internacional da Mulher

- Montes Claros abre Semana de Combate à Violência Contra a Mulher com palestras de conscientização e empoderamento

- SEBRAE, FIEMG/IEL e SINDPAN Norte, lançaram em Montes Claros o Programa Prepara Padaria 2026

- Salinas terá nova edição do Programa Prepara Gastronomia e lança 4º Festival Gastronômico e Cultural

- FINAL DO MINEIRO | Cruzeiro x Atlético terá esquema especial de acessos, transporte e estacionamento no Mineirão

Mesmo com os preços ao produtor estarem acompanhando os custos (apesar da volatilidade -linha vermelha), o setor produtivo como um todo não tem conseguido manter as taxas de crescimento do passado. Neste ano, o primeiro trimestre apresentou uma queda inédita de mais de 10%, e é provável que terminemos o ano uma retração de 7-8% —novamente, inédita.

Muitos fatores devem estar relacionados a esse cenário: competição com outras atividades agrícolas, principalmente em regiões com estrutura fundiária marcada por áreas de porte maior e com baixos índices de produtividade do leite, onde a migração para soja, cana e outras atividades é mais fácil (ex: Goiás); dificuldade de fazer a transição de uma estrutura setorial marcada por pequenos produtores com baixa tecnologia, para uma estrutura de maior escala e com tecnologia compatível com a necessidade competitiva; problemas climáticos frequentes; coordenação da cadeia produtiva e ambiente de negócios; acesso a crédito barato; etc. Nesse processo, muitos produtores estão deixando a atividade. Seria surpresa para mim se tivermos hoje mais de 400.000 produtores de leite fornecendo leite para a indústria.

Custos em alta estrutural e corrosão da renda do consumidor mudam as perspectivas do crescimento da atividade. De 2000 a 2014, tivemos uma forte expansão da base de consumo de leite, motivada pelo aumento da renda e por custos de produção que mantinham o produto competitivo para o consumidor. Esse período acabou — não há mais o leite barato do passado.

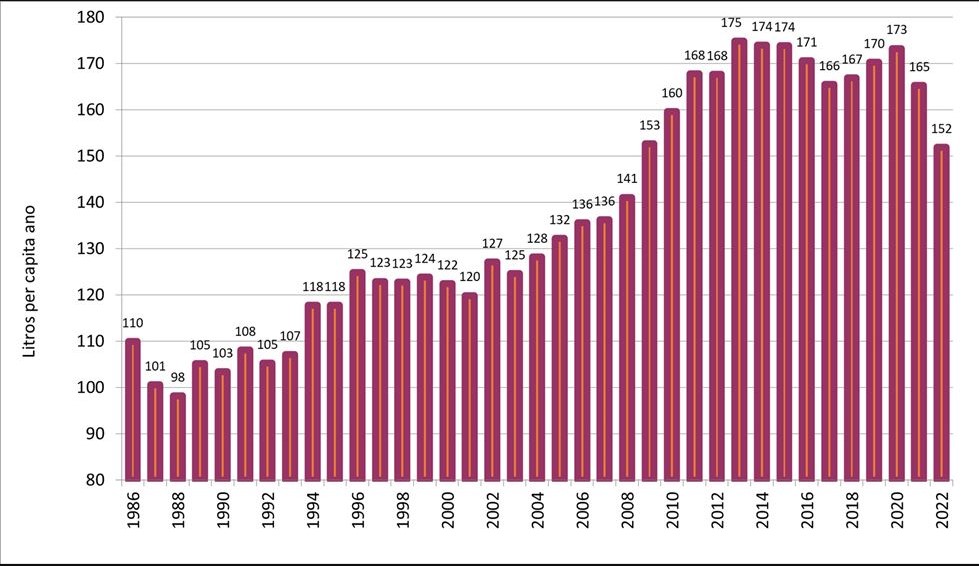

O resultado disso é um novo equilíbrio entre oferta e demanda. Foi-se o tempo em que mirávamos os 200 kg de leite/habitante/ano. Nossas estimativas sugerem que devemos fechar o ano com pouco mais de 150 kg. Este é o valor que tínhamos em 2009 (gráfico 2). O mercado total por volume, que inclui o aumento populacional, retorna a níveis de 2010-2011. Esse é o tamanho do ajuste.

Gráfico 2. Estimativa do consumo de leite per capita brasileiro.

Fonte: MilkPoint Mercado – 2021 e 2022 – estimativas.

É possível recuperar o consumo anterior? Sim, mas isso depende de uma série de fatores, como o aumento da renda e a busca por maior eficiência por litro e principalmente por sólidos produzidos, além do efeito dos substitutos, sejam eles os de baixo custo (análogos, misturas lácteas), sejam os que focam o topo da pirâmide (plant-based).

Essa maior eficiência passa por aumento de produtividade, eficiência logística, aumento de sólidos e inteligência de dados na produção e na indústria. Chegou a hora da qualidade — não só da qualidade do leite, mas da qualidade operacional e da eficiência. A maneira como nos estruturamos como setor serviu bem para uma conjuntura distinta da atual. Talvez tenhamos nos próximos anos um setor menor, mas mais competitivo e mais alinhado às demandas do consumidor.